La gestión financiera a corto plazo de la pyme: Fondo de Maniobra, Capital Corriente ..

Para mejorar los resultados y liquidez de una empresa es necesario conocer las magnitudes que intervienen en su ciclo

Publicado el miércoles, 01 de febrero de 2017 a las 14:19

Para mejorar los resultados y liquidez de una empresa es necesario conocer las magnitudes que intervienen en su ciclo de explotación: Capital Corriente, Necesidades Operativas y Fondos y Fondo de Maniobra, cuya adecuada gestión permitirá optimizar el uso de los recursos empleados, mejorar la posición financiera y satisfacer a su vencimiento las obligaciones de pago. El conocimiento de estas magnitudes posibilitará a directores y gerentes el seguimiento de la gestión de los responsables de las áreas operativas (compras, operaciones, ventas, créditos y tesorería)

En nuestro anterior artículo La función financiera de la empresa, decíamos que el objetivo fundamental de la dirección financiera es la creación de valor para sus propietarios, y esto se consigue tomando decisiones que logren maximizar la rentabilidad, minimizar el riego y garanticen la liquidez de la empresa.

Desde una perspectiva temporal, la importancia de las decisiones de rentabilidad, riesgo y liquidez varían según se trate de decisiones financieras a largo o corto plazo. Las decisiones a largo plazo deben centrarse en el binomio rentabilidad-riesgo. En cambio, las decisiones a corto plazo deben asegurar el binomio rentabilidad-liquidez, por ser el riesgo a corto plazo menor y por la necesidad de garantizar la liquidez necesaria en el desarrollo de la actividad empresarial de la pyme.

En este artículo trataremos la gestión del capital corriente o capital de trabajo, entiendo como tal la diferencia entre el activo corriente y el pasivo corriente, es decir, nos ocuparemos de las decisiones financieras a corto plazo, tanto de las partidas que intervienen en el activo corriente (decisiones de inversión a corto plazo) como las de pasivo corriente (decisiones de financiación a corto plazo), pues estas decisiones determinan la capacidad que tiene la empresa para atender sus obligaciones de pago a corto plazo y son elementos que intervienen de manera significativa en los niveles de liquidez de la empresa.

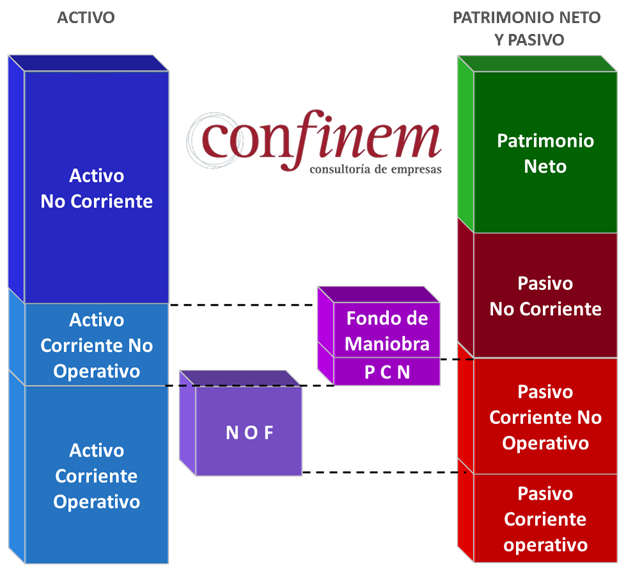

Es conveniente distinguir la diferencia conceptual entre capital corriente y fondo de maniobra. El concepto de capital corriente o capital de trabajo representa la inversión neta realizada por la empresa en sus diferentes activos a corto plazo, una vez deducida la financiación a corto plazo, es un concepto de inversión.

En cambio, el fondo de maniobra, definido como la diferencia entre los recursos financieros permanentes (patrimonio neto y pasivo no corriente) y el activo fijo (activo no corriente), es un concepto de financiación, que representa la parte del activo corriente que se financia con el exceso de recursos financieros permanentes después de financiar el activo no corriente.

En principio, podríamos llegar a la siguiente reflexión sobre la interpretación de fondo de maniobra:

Si el fondo de maniobra es positivo (recursos financieros permanentes mayor que activo no corriente), significa que los recursos financieros permanentes de la empresa financian todo el activo no corriente y parte del activo corriente, lo que da lugar a una situación de equilibrio financiero y seguridad para atender sus obligaciones de pago a corto plazo.

Si el fondo de maniobra es igual a cero (recursos financieros permanentes igual a activo no corriente), la empresa se encuentra en una situación de desequilibrio financiero, lo que provocará tensiones de liquidez al no poder atender sus compromisos de pago de forma continua por existir algunos activos corrientes que son permanentes (importes permanentes en cuentas a cobrar, existencias ).- Si el fondo de maniobra es negativo (recursos financieros permanentes menor a activo no corriente), implica que los recursos financieros a corto plazo (pasivo corriente) están financiando todo el activo corriente (inversiones a corto plazo) y parte del activo no corriente (inversiones a largo plazo) este escenario provoca una situación apurada de liquidez, porque su activo corriente no puede hacer frente a las deudas a corto plazo.

Pero esto no siempre es así, no basta con tener el fondo de maniobra positivo para poseer una adecuada liquidez que permita atender los pagos a corto plazo, pues existen sectores que por sus características las empresas operan con fondo de maniobra negativo, como son las del sector eléctrico, alimentación (Endesa, Iberdrola, Carrefour, Mercadona, Eroski, El Corte Inglés ). Esto sucede porque el tiempo que transcurre en convertirse el activo corriente en efectivo es inferior al tiempo de hacerse exigible el pasivo a corto plazo.

Los problemas de liquidez de una empresa pueden estar relacionados con su gestión operativa, o con la estructura financiera o con ambas. Por ello, es necesario utilizar otros análisis que nos permitan conocer el grado de liquidez de la pyme y, para ello, introduciremos el concepto de Capital Corriente Operativo o también llamado Necesidades Operativas de Fondos, que es la parte del Capital Corriente vinculada directamente al ciclo de explotación.

El Capital Corriente Operativo o Necesidades Operativas de Fondos, se define como la inversión neta que la empresa lleva a cabo en el ciclo normal de su actividad o, dicho de otra manera, la diferencia entre activos (existencias, clientes y tesorería mínima operativa) y pasivos (proveedores, acreedores y entidades públicas de tipo operativo) vinculados directamente al ciclo normal de explotación de la empresa.

Si relacionamos las Necesidades Operativas de Fondos con el Fondo de maniobra podemos llegar a las siguientes conclusiones que nos van a permitir conocer la liquidez de la empresa:

Si el Fondo de Maniobra es mayor que las Necesidades Operativas de Fondos, significa que la empresa financia su ciclo normal de explotación con su pasivo corriente operativo y, además, es capaz de generar excedente de tesorería.

Si el Fondo de Maniobra es inferior a las Necesidades Operativas de Fondos, la empresa no consigue financiar su ciclo normal de actividad con el pasivo corriente operativo, y tendrá que conseguir fuentes de financiación externa normalmente a corto con coste (descuento o anticipo de derechos de cobro, líneas de financiación a corto, pólizas de crédito, préstamos a corto plazo, letras, pagarés ).

Y, para saber si los problemas de liquidez de la empresa son de gestión operativa o de estructura financiera, debemos comparar las Necesidades Operativas de Fondos reales con las planificadas, calculadas estas últimas mediante la estimación del periodo medio de maduración (tiempo que transcurre desde que se invierte la primera unidad monetaria en factores productivos hasta que se recupera a través del cobro de las ventas de los productos terminados), la estimación de los saldos con entidades públicas vinculados al ciclo de explotación y de la estimación de la tesorería mínima operativa. A menor periodo medio de maduración mayor rotación de las operaciones y menor necesidad de circulante:

En el supuesto de que el resultado de la comparación revele un exceso de las Necesidades Operativas de Fondos reales, sabremos que existe un problema de eficiencia operativa que tendremos que tratar con los responsables correspondientes para mejorar la gestión de la misma.

En cambio, si las Necesidades Operativas de Fondos son las planificadas y la empresa tiene problemas de liquidez, habremos detectado un problema en la estructura financiera por un insuficiente Fondo de Maniobra.

La gestión financiera del capital corriente comprende dos grandes áreas: La gestión de las necesidades operativas de fondos, y la gestión de disponible y cobertura de riesgos.

La gestión de las Necesidades Operativas de Fondos consiste en la planificación y control de los niveles más adecuados de las partidas ligadas al ciclo de explotación de la empresa para conseguir los objetivos marcados, en concreto: Gestión de las existencias de materias primas, productos en curso y productos terminados; Gestión de crédito a clientes y; Gestión del crédito de proveedores

La gestión de disponible y cobertura de riesgos reside en asegurar los flujos de entradas y salidas de fondos para el desarrollo de la actividad de la empresa, y en optimizar los resultados económicos de la gestión financiera mediante la adecuada gestión en la obtención de recursos y en la colocación de excedentes, siempre con un nivel de riesgo aceptado, y se resumen en: Gestión de la relación con entidades financieras; Gestión del endeudamiento; Seguimiento y análisis de los flujos de tesorería; Gestión de instrumentos financieros de financiación, de inversión por excedentes de liquidez y de cobertura de riesgos.

Como se puede observar, la gestión de Capital Corriente y, en concreto, de la Necesidades Operativas de Fondos de la empresa requiere valoraciones y conocimientos diversos. En el área de finanzas de Confinem disponemos de consultores especializados en finanzas empresariales que pueden ayudarle a tomar las decisiones más adecuadas para mejorar sus resultados y liquidez.

Santiago Moreno y Paula Moreno

Director General y Consultora de Contabilidad de Confinem

competitividad empresa gestión pyme ventas información valencia cliente Finanzas Consumo EXPLOTACIONES publico objetivo

01/02/2017 14:19 | Confinem

URL oficial/canónica: https://ceeivalencia.emprenemjunts.es/?op=8&n=13387