Previsiones económicas del verano de 2021: la reapertura estimula la recuperación

Publicado por Admoneuropa2020

jueves, 08 de julio de 2021 a las 12:12

Tras un primer trimestre en el que la actividad económica superó las expectativas y un segundo trimestre en el que la mejora de la situación sanitaria aceleró la relajación de las restricciones de control de la pandemia, se prevé una recuperación de la economía europea más rápida de lo esperado.

Un crecimiento económico más rápido con la reapertura de las economías y la mejora de los indicadores de confianza

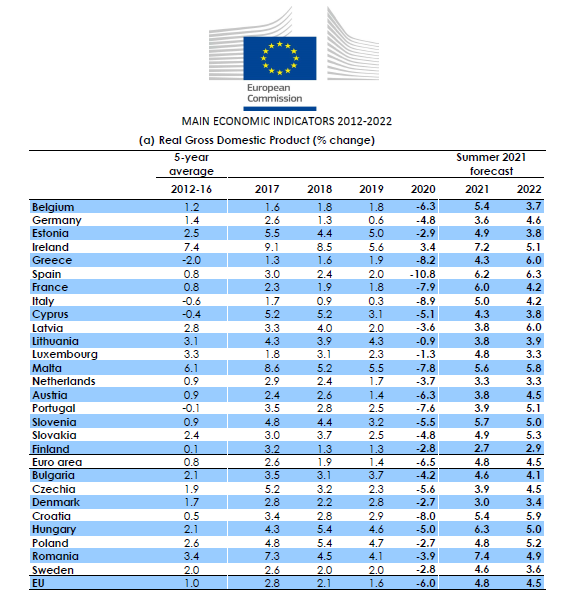

Según las previsiones económicas intermedias del verano de 2021, la economía de la UE y de la zona del euro crecerá un 4,8 % este año y un 4,5 % en 2022. En comparación con las previsiones anteriores de primavera, la tasa de crecimiento para 2021 es significativamente superior en la UE (+ 0,6 puntos porcentuales) y en la zona del euro (+ 0,5 puntos porcentuales), mientras que para 2022 es ligeramente superior en ambas zonas (+ 0,1 puntos porcentuales). Se prevé que el PIB real vuelva a su nivel anterior a la crisis en el último trimestre de 2021, tanto en la UE como en la zona del euro. Para la zona del euro, sería un trimestre antes de lo que anunciaban las previsiones de primavera.

Se espera que el crecimiento se fortalezca debido a varios factores. En primer lugar, la actividad económica en el primer trimestre del año superó las expectativas. En segundo lugar, una estrategia eficaz de contención del virus y los avances en la vacunación provocaron una disminución del número de nuevos contagios y hospitalizaciones, lo que, a su vez, permitió a los Estados miembros de la UE reabrir sus economías durante el trimestre siguiente. Esta reapertura benefició, en particular, a las empresas del sector de los servicios. Los resultados optimistas de las encuestas a los consumidores y las empresas, así como los datos de rastreo de la movilidad, indican que ya se está produciendo una fuerte recuperación del consumo privado. Además, hay muestras de una reactivación de la actividad turística dentro de la UE, que debería verse aún más beneficiada por la entrada en vigor del nuevo certificado digital COVID de la UE a partir del 1 de julio. Se espera que la combinación de estos factores compense el impacto negativo de la escasez temporal de factores de producción y del aumento de los costes que afectan a algunas partes del sector de la industria de transformación.

Se prevé que el consumo y la inversión privados sean los principales motores del crecimiento, favorecidos por el empleo, cuya evolución debería ir en paralelo con la actividad económica. El sólido crecimiento de las economías de los principales socios comerciales de la UE debería beneficiar a las exportaciones de bienes de la UE, mientras que las exportaciones de servicios experimentarán dificultades debidas a las restricciones que siguen lastrando el turismo internacional.

Se espera que el Mecanismo de Recuperación y Resiliencia (MRR) contribuya significativamente al crecimiento. La riqueza total generada por el MRR durante el período de previsiones puede ser aproximadamente del 1,2 % del PIB real de la UE en 2019. La magnitud prevista de su impulso al crecimiento se mantiene prácticamente invariable con respecto a las previsiones anteriores, ya que la información de los planes de recuperación y resiliencia presentados oficialmente en los últimos meses confirma, en líneas generales, la evaluación realizada en primavera.

Tasas de inflación ligeramente superiores, pero moderadas en 2022

Las previsiones de inflación para este año y el próximo también se han revisado al alza. El aumento de los precios de la energía y de las materias primas, los estrechamientos de producción debidos a las limitaciones de capacidad y la escasez de algunos componentes de factores de producción y materias primas, así como una fuerte demanda, tanto interna como externa, deberían ejercer presiones al alza sobre los precios de consumo este año. En 2022, esas presiones deberían moderarse progresivamente a medida que se levanten las limitaciones de producción y converjan la oferta y la demanda.

Por consiguiente, se prevé que la inflación en la UE alcance este año una media del 2,2 % (+ 0,3 puntos porcentuales en comparación con las previsiones de primavera) y del 1,6 % en 2022 (+ 0,1 puntos porcentuales). En la zona del euro, en cambio, se prevé que la inflación media sea del 1,9 % en 2021 (+ 0,2 puntos porcentuales) y del 1,4 % (+ 0,1 puntos porcentuales) en 2022.

Riesgos sustanciales

La incertidumbre y los riesgos en torno a las perspectivas de crecimiento son elevados pero, en conjunto, equilibrados.

Los riesgos que plantea la aparición y la propagación de variantes del virus de la COVID-19 ponen de relieve la importancia de seguir acelerando el ritmo de las campañas de vacunación. Los riesgos económicos están relacionados, en particular, con la respuesta de los hogares y las empresas a los cambios en las restricciones.

La inflación puede resultar más elevada de lo previsto si las limitaciones de la oferta son más persistentes y las presiones sobre los precios repercuten en mayor medida sobre los precios de consumo.

08/07/2021 12:12 | Admoneuropa2020